年度冲向70亿!

上美能有多美?!

在时光的长河中,四十年如白驹过隙,却足以见证一个行业的崛起与变革。过去四十年,美妆行业可谓是波澜壮阔。从最初的萌芽状态到如今的百花齐放,无数的企业在这个舞台上演绎着自己的精彩故事。在竞争激烈的舞台上,上美股份如同一颗璀璨的明星,凭借其独特的发展策略和出色的市场表现,在2024 年上半年交出了一份令人瞩目的成绩单。

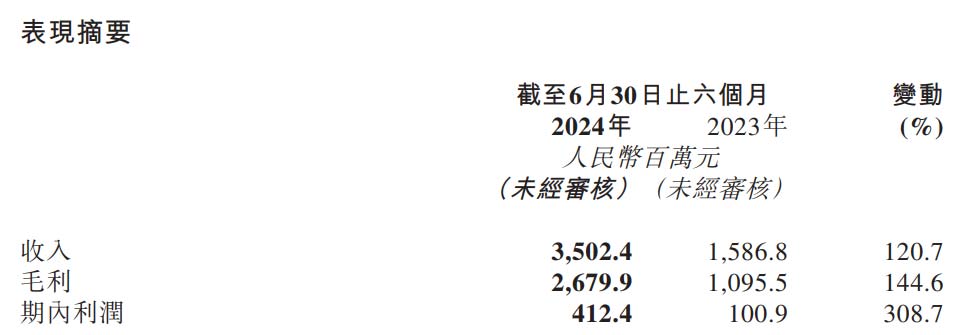

根据 2024 年中报,上美股份上半年实现营收35.02 亿元,同比增长高达120.7%,这一增长速度令人惊叹。同时,公司盈利能力更是大幅提升,净利润达到4.12亿元,同比增长 308.7%;毛利为26.80亿元,同比增长144.6%;毛利率也提升至76.5%,较2023年同期增长7.5个百分点。那么,这种高增长的逻辑是什么?面向未来,是否有别的挑战?

多品牌矩阵助力业绩腾飞

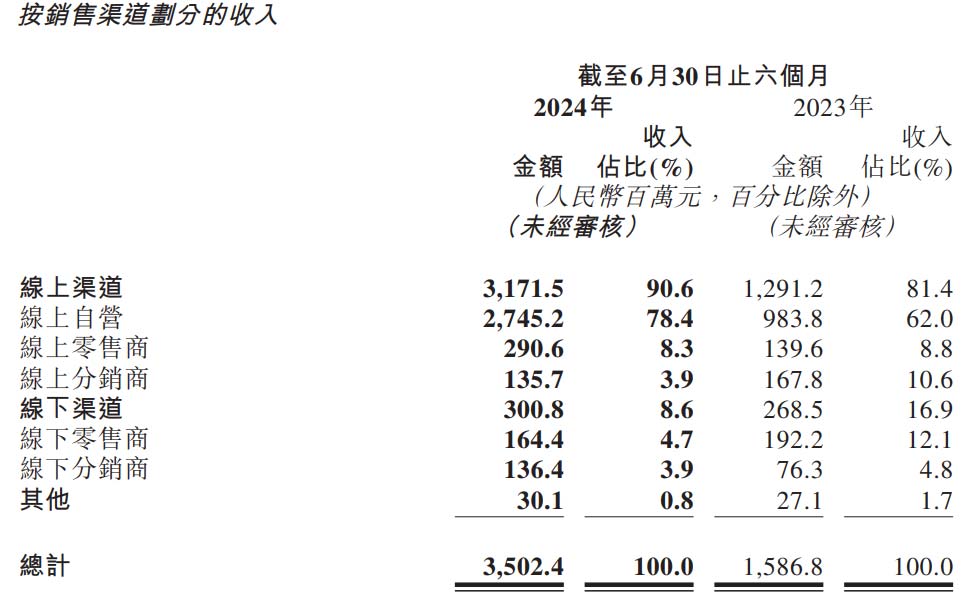

上美股份已成功打造出“一超多强、齐头并进”的品牌矩阵。其中,核心品牌韩束的表现尤为突出。2024 年上半年韩束实现营收29.27亿元,同比增长184.7%。韩束在抖音平台的增长势能延续,连续6个月登顶抖音美妆月销售额 top1。据蝉妈妈、飞瓜数据,上半年韩束抖音总GMV达34.4亿元,超过去年全年成绩,且有望在今年实现翻番。

其在天猫旗舰店、京东自营旗舰店、唯品会、拼多多等线上全渠道的销售额也均快速增长,同比增幅显著。韩束的红蛮腰以及白蛮腰系列套装等核心产品,凭借专利环肽组合的核心成分与独特的功效,满足了消费者的护肤需求,高效解决一站式护肤问题,提升了用户粘性和品牌忠诚度,红蛮腰套装全渠道累计销量已超1000万套,白蛮腰套装累计销量也超过150万套。

除韩束外,婴童功效护肤品牌newpage一页作为“黑马选手”也成绩斐然。今年上半年实现营收1.61亿元,同比增长 173.2%,不仅在抖音、天猫、京东三大核心线上渠道实现爆发式增长,其婴童安心霜等明星单品还斩获多个榜单第一,引领了婴童护肤市场的发展。而曾经作为公司第二增长曲线的红色小象和一叶子,虽上半年营收有所下滑,但它们过往也为公司的发展做出了重要贡献。

研发投入奠定创新基石

一直以来,上美股份高度重视研发投入与创新。2023 年公司投入研发费用 1.26 亿元,占收入比重为 3.0%;2024年上半年,研发投入超7800万元,同比增长44.0%,这样的研发投入在国货品牌中处于领先地位,甚至不逊色于国际大牌。早在创立之初,公司就布局自主研发,并于 2016 年投入基础研究领域,历经多年沉淀,完成了科研领域的 “三级跳”。2024年4月,韩束自研新原料、科学抗衰成分——环六肽-9 成功备案,成为功效护肤领域全球首个品牌自研环六肽,斩获3大核心发明专利授权,并荣获2024荣格技术创新奖“原料大奖”。

为解决多肽成分研发的难题,上美股份引进多领域科学家组建“科学委员会”,联合顶尖高校,经过大量筛选和研究,最终发现环六肽- 9 这一颠覆性胶原抗衰黑科技。韩束联合第三方实验检测表明,环六肽-9具有和人体胶原蛋白相同的序列,在透皮性和功效方面表现优异,能实现全皮层精准抗衰。截至目前,上美股份已积累环六肽- 9、活肤因 tiraclepro、e-agse、青蒿油an+四项基础研究成果,为未来品牌和产品矩阵的拓展奠定了坚实基础。

行业高度与历史维度观察

从行业高度来看,当前美妆市场竞争激烈,但消费者需求日益多元化和个性化。上美股份精准把握市场趋势,通过多品牌矩阵满足不同消费者群体的需求,在护肤、母婴等多个赛道布局,展现出强大的市场适应能力。同时,研发创新成为美妆企业的核心竞争力之一,上美股份在研发上的持续投入和成果,使其在功效护肤等领域占据优势地位,有望在未来引领行业发展潮流。

从历史维度观察,上美股份穿越了 20 余年的市场周期。在发展过程中,不断调整品牌策略和产品结构,从最初的单一品牌逐渐发展为多品牌矩阵。例如,曾经红色小象和一叶子在公司发展中扮演重要角色,如今韩束和newpage一页成为增长的主要驱动力,这体现了公司根据市场变化灵活调整战略的能力。

面对未来还需直面三大挑战

毫无疑问,上美股份在2024 年上半年取得了亮眼的业绩,但同时也存在一些需要直面的挑战——这些挑战也是企业继续前行的空间和力量:

首先,从数据来看,上美股份营收同比增长120.7%,但其营销及推广开支同比增速则达169.2%,明显高于营收增速,达到了16.95 亿元,这是其净利润的四倍有余。虽然公司表示这是为了提高品牌曝光度、把握新渠道机会,加大品牌宣传力度及渠道建设投入所致,但后续营销投入的产出效益值得关注。

其次,随着其主战场——抖音流量增速的放缓,上美股份能否保持这种高增长势头尚待观察。韩束品牌目前对抖音渠道的依赖度较高,若未来抖音平台的规则、算法或竞争格局发生变化,可能会对其业绩产生影响。此外,在市场营销中如何减少价格战和赠品促销的依赖,避免产品同质化,进而从长期来看品牌的核心价值与市场定位不被削弱,这同时也是行业头部阵营品牌企业的一大挑战。

第三,品牌发展不均衡问题较为明显。从财报数据可以看出,韩束一家独大,占公司总收入的83.6%,而其他品牌如红色小象、一叶子等占比相对较小,且在 2024 年上半年出现了不同程度的下滑。如何提升其他品牌的竞争力,实现多品牌的协同发展,是上美股份亟待解决的问题。

基于内外因素的发展机遇

除了挑战之外,上美拥有诸多机遇。比如,制定了具有前瞻性的“六六战略”和“2+2+2 战略”。“六六战略”通过组织驱动领先、科研领先、信息AI领先、营销领先、智能化生产领先、从个性化发展到共性化发展构筑六大竞争面,并将在未来十年内聚焦中国区,从大众护肤、洗护个护、母婴用品、皮肤医疗美容、彩妆、高端护肤+仪器六大板块布局业务发展。“2+2+ 2战略”则由2大护肤百亿超级品牌、2 大母婴强势品牌,以及2大洗护超级品牌,共同扩大上美在多品类、多赛道、多价格带、多受众人群的影响力,全面提升集团业绩及企业价值。

同时,随着消费者对国货品牌的认可度不断提高,上美股份作为国货美妆的代表企业,凭借其多品牌战略、高科研投入和全渠道布局等优势,有望继续受益于国货崛起的趋势并继续保持良好的发展态势。

此外,公司积极拓展线上渠道,并通过新品发布会、渠道拓展等方式寻求线下增长点,全面的渠道布局将有助于提升品牌影响力和市场份额。

总体而言,上美股份在2024年上半年的表现真的是可圈可点,今年有望冲向70亿,的确很“美”,其多品牌矩阵和研发创新能力为公司的持续增长提供了强大动力。面对未来,公司需要在保持业绩增长的同时,优化费用结构,平衡品牌发展,以实现可持续的高质量发展,在美妆行业的舞台上继续绽放光彩,保持领先地位继续美下去。

(本文作者为兴华,资深媒体人与产业观察家。中国香妆融媒体发布本文,只是为了传递更多的资讯之目的,不代表任何的倾向性意见或暗示,仅供参考。)

2024年08月29日 03:37

Copyright © 2024 中国香料香精化妆品工业协会. 保留所有权利。

京ICP备06007499号-3