国货美妆40年

谁是中国的欧莱雅?(上篇)

01/中国美妆市场概况

首先来看一下中国化妆品市场目前的发展状况。

从规模看,80 年代开始化妆品产业真正萌芽,从那个时候起算的话,不过是三四十年的时间,现在中国已经是全球的第二大化妆品消费市场,仅次于美国,排在中国后面的就是日本。

从增速看,相当于从零起步,1987 年的时候中国化妆品产值才只有 18 亿元,生产企业也只有 100 家左右,发展到 2000 年产值已经达到了 138 亿,也就是说十几年间化妆品行业产值年均增长率达到了18%,算是一个从无到有的一个阶段;从 2000 年到 2022年这个阶段,是一个从有到好的阶段,20 年间产值又增长了 30 倍,所以整个三四十年都是维持着很高的增长速度。

从品类看,护肤占了 50% 以上,其次是洗护占了11%,彩妆大约占了10%,香水还比较小 2% 左右。这个跟发达国家相比的话会有一些区别,比如说西欧市场,护肤的占比就没有那么高,护肤、彩妆、香氛的占比分别是23:14:14,如果这样比较的话,中国的彩妆和香水可能还有比较大的发展空间。

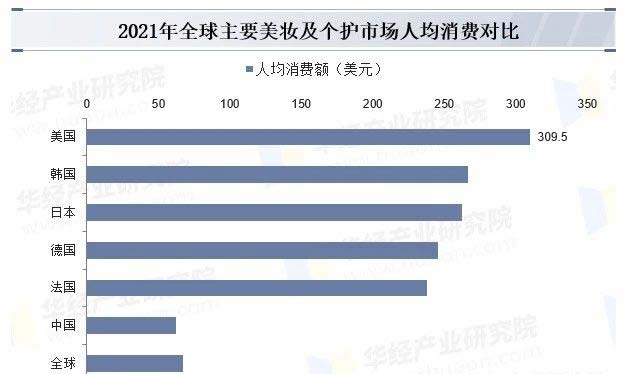

从人均消费看,我们跟发达国家的人均消费差距还比较大。中国 2021 年人均消费在化妆品领域是65 美金,那美国人呢?美国人每年消费在化妆品上是 309. 5 美金,我们大概是美国人的 1/ 5左右,跟韩国、日本包括德国、法国相比,也大概都是占 1/ 4,而且中国人均消费甚至低于全球的平均水平,可见虽然经历了高速发展,现在仍然有很大的增长潜力。

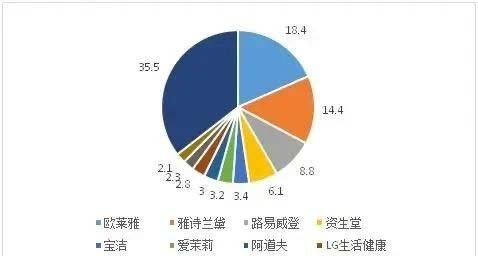

从市场占有率看,现在中国的化妆品市场依然是外资集团拥有更高的市场占有率,外资占据前六的位置,合计占 35. 6% 的市场份额,就是欧莱雅、宝洁、雅诗兰黛、资生堂、LVMH,还有联合利华,这些全部都是外资集团,我在前面的节目里面也都曾经一一分析过这些国际巨头,有兴趣的朋友可以去听听。

从渠道看,电商已经发展成了第一大渠道,占比31.3%,第二名、第三名、第四名其实都差不多就是CS、KA和百货。CS就是像一二线城市的屈臣氏,还有在低线城市看到的化妆品专营店就叫做CS;KA 的话就是商超比如沃尔玛、家乐福等商超卖场;百货的话就是商场专柜,这三个渠道占比都是 20% 左右相差不多,是除了电商之外的其他三个主要渠道。

从现在市场上的玩家看,刚才已经提到了外资集团占了更高比例,但是也出现了国内的一些头部集团,比如说是珀莱雅、贝泰妮(薇诺娜品牌的母公司),然后还有华熙生物这种龙头企业(这里只关注品牌不包括原料和代工部分),不过规模跟外资比起来的话比较小,像欧莱雅千亿以上的规模,中国现在这些集团年营收还都不超过百亿,最大就是家化的 70 多个亿,都没有超过百亿人民币。

从市场细分上看,现在大众市场和高端市场的占比大约是七三分,也就是说中国的化妆品消费还是以大众市场为主,那么在高端市场呢?可以说外资几乎把持了中国的高端市场,中国本土品牌在高端市场上是缺位的。 2022 年高端市场排名前三就是欧莱雅、雅诗兰黛和LVMH,这三大集团市场占有率分别是 18% 、14% 和9%,比大众市场的集中度要高很多。

02/发展的四个阶段

接下来我们就来看一下中国化妆品市场的发展历程,这个历程大体上分为了四个阶段,先来简单讲一下这四个阶段是怎么样来划分的。

第一个阶段叫做早期萌芽,就是在上世纪的七八十年代,外资的这些集团还没有进入中国市场,那时候中国还不存在真正意义上的化妆品市场,主要就是过去的一些厂家,生产的像雪花膏、润肤油这样一些非常基础的产品,这个就叫做萌芽阶段,主要就是百雀羚、上海家化(美加净)这类从解放前一直继续运营下来的工厂和品牌。

第二个阶段就是第一次大发展,在 80 年代末到 2000 年之间的这一阶段,大概有 15 年的时间,这个时期有两个比较重要的事情。

第一个就是中国首批民营化妆品企业出现了,主要包括广东的小护士、江苏的丁家宜等。因为我刚才也提到了,萌芽阶段像美加净、百雀羚这些都还是国营的,那么现在就出现了民营的化妆品企业来竞争了。

另外一个就是跨国公司,跨国公司也在这个阶段进入到了中国,比如说玉兰油就是1989 年第一个进入中国的宝洁旗下的护肤品牌, 1993 年雅诗兰黛旗下雅诗兰黛和倩碧品牌也进入到了中国,1994 年兰蔻就已经在中国开设了专柜。

这个阶段就是第一次大发展,首批民营企业和首批跨国公司进入到了市场。

接下来是第三个阶段也就是第二次大发展,大概时间在 2000 年到2016年,外资集团开始把更多的中端和高端的品牌引入到了中国市场,这个阶段属于外资中端品牌的一个黄金时代,基本上在一二线市场碾压了中国的本土品牌。

在低线市场上同样也出现了消费升级,针对原来国货比如说小护士、大宝所占领的低线城市的这些消费者,出现了升级的代表品牌,像珀莱雅、韩束,它们是相对以前的小护士、大宝作为了升级的品牌,也是随着渠道红利快速成长起来的一批品牌。

最后的第四阶段2017年到现在也就是新消费,随着产业链的成熟,同时也由于社交媒体的红利和成分党的崛起,以及资本红利催生了非常多的新兴品牌。国货美妆企业的上市进程也在不断的加快,其中就以完美日记三年时间在美国上市,作为一个非常具有代表性的案例。

接下来我就把这四个发展阶段分别来更加具体地讲一遍。

03/早期萌芽-美加净与百雀羚

首先就是早期萌芽阶段,我刚才也讲到了代表性品牌上海的美加净和百雀羚,这两个品牌其实是非常有历史的。

美加净不是一个老品牌,它是 1962 年才创立的,但是背后的这个公司叫做上海家化,前身是中国真正意义上的第一个现代化妆品企业-创立于1898 年的广生行。

广生行的创始人是一位广东商人叫做冯福田,广生行 1898 年在香港创立,1903 年在上海成立了一个发行所,也就是现在上海加化的前身,上海家化是中国的第一家化妆品上市企业,在A股上市的,确实可以说是一个百年老店。

美加净就是上海加化在 1962 年推出来的一个品牌,美加净诞生之后创下了多个第一,因为在那个年代可以说市场是完全是空白的。到了 1990 年,美加净成为了中国化妆品行业的领头羊,市场占有率高达20%,年销售额3亿元,在当时就是国内销量最大、品种规格最全、知名度最高的民族化妆品品牌。

美加净比较可惜,90年代出现了一股合资热,美加净作为上海家化剥离出来的一个品牌,合并到跟美国庄臣的合资公司里面了,但是庄臣本身是一个做什么杀虫剂之类的公司,反正不是做美妆的,所以美加净被合并之后就被束之高阁了,从一年3亿一下子掉到了一年就卖几百万的水平,后来在 95 年美加净又被上海家化重新赎回,但经过这几年的折腾,美加净已经失去了它的市场地位。

我们知道后来出现了非常多的国货新品牌,就是第一次大发展里面出现的像小护士、大宝、丁家宜,包括外资的玉兰油,它们在中间抢占了美加净的市场,当美加净再想重新去发展的时候,已经失去了第一的地位,从此以后就再也没有起来过。

当然这跟上海家化本身的经营状况也有关系,因为上海家化出现了很多很多的波折,各种折腾,关于这个我会出专门讲上海家化的一期,可以在里面更详细的去分析一下,反正不影响接下来的内容,因为到下一个阶段其实就已经没有美加净什么事了。

还有一个品牌叫做百雀羚,也是非常老的品牌,百雀羚是在 1940 年也就是在解放前就推出来的品牌,创始人的名字叫做顾植民,也是在上海推出的。百雀羚最经典的产品就是百雀羚冷霜,非常经典的蓝色小铁盒,很像妮维雅的那个蓝色铁盒。

在解放之前,百雀羚就在上海,包括全中国都已经有了一个非常好的销量了,建国以后百雀羚还在卖,它的价格是比较平价的,走的是大众亲民路线,这种经典小蓝罐一直都在销售,但是公司就是经过一系列的时代变化,就成了一个国营公司。

90 年代百雀羚在外资品牌和新兴国货的双重冲击下,陷入了经营的困难,后来在 2000 年的时候被卖掉了,现在也不知道百雀羚幕后的老板到底是谁,对外宣称的都是百雀羚被 50 万元的价格变卖了,之后新公司就对这个品牌进行了重塑。

我想大家都非常有印象的是2017 年的时候,百雀羚和局部气候调查局合作的一镜到底的民国风长图文刷爆了朋友圈,带来了 3000 万加的阅读,这就是百雀羚复兴最火的一次事件,现在的百雀羚也算是老国货复兴的一个比较成功的案例,去年的话大概是做了 30 亿左右的销售额。

04/第一次大发展-小护士、大宝、丁家宜、玉兰油、雅芳、美宝莲

在萌芽阶段我所讲的两个品牌美加净和百雀羚,到第一次大发展的时候就都已经不太行了,第一次国货大发展主要的几个品牌,就是小护士、大宝、丁家宜,然后就是同期的跨国公司进入中国,包括欧莱雅、宝洁、雅诗兰黛、资生堂等。

先说国货,国货品牌大发展是从大广告加大渠道开始的,也有了品类细分的概念。

以前的消费者就是一瓶雪花膏抹整个脸就好了,没有太多的什么化妆水、霜、乳、眼霜,就是一瓶雪花膏,因为那时候中国的人均化妆品消费只有 5 块钱,就在 90 年代初的时候,每年就花五块钱,肯定不会有很多的产品可以去选择。

在这次大发展的时候就有了细分的概念,比如说保湿、美白、防晒这些概念都是在这时候提出来的,品牌也是通过去主打这些细分做起来的,但是也不像现在这么细分,只是在原来基础的雪花膏上去做一个细分。

比如说小护士,第一次打出来的就是防晒,那么丁家宜呢?第一次打出来的就是美白,然后就把品牌做起来了,当然中间靠的是大广告加大渠道,不过本土品牌走的都是低价路线,外资品牌就相对来说价位更高一点,广告加低价加大分销,是本土品牌的一个制胜法宝。

-小护士

小护士是 92 年在深圳创立的,创始人叫做李志达,从防晒打开市场,经过不到十年时间就成功的发展壮大成了当时国内排名第三的品牌,仅次于玉兰油和大宝,市场份额达到了5%。

在 2003 年的时候,小护士被卖给了欧莱雅,据说当时卖出来的价格是 2.5 亿人民币,也是一个巨额的数字。

小护士为什么成功?第一,它是从防晒这个细分市场切入是比较新的,第二也很舍得砸广告,第三价格非常的低,就是走量,国货很长时间以来都是走量低价,然后第四就是渠道铺的很广,据说小护士的销售网点在卖给欧莱雅的时候,达到了 2.8 万个,渗透到下沉市场毛细血管的这样的渠道,是跟消费者接触面最大的护肤品牌之一。

后来小护士卖给欧莱雅之后很快就下滑了,现在应该已经关闭了,不出现在欧莱雅的官方品牌列表里。

-大宝

第二个讲的品牌就是大宝,如果你是 80 后,肯定对大宝的印象会非常深的,当时就是在电视上面打广告打得很厉害,大宝每天见大宝天天见,要想皮肤好早晚用大宝,就是非常洗脑的,我到现在随口一说都能够说出来。

这种广告大宝 1985 年就推出了,在 1988 年的时候大宝的营业额就超过了一亿元人民币,然后90 年大宝开始推了非常经典的,到现在还卖得不错的一个产品,叫做大宝 SOD 蜜,连续 7 年夺得国内护肤品的销售冠军,市场份额一度高达16%,真的非常高。

2000年后伴随着国外品牌的大量涌入和同样价低质优的新国货崛起,大宝的市场占有率逐年下降,陷入困境的大宝在 2008 年的时候被强生以 24 亿元的高价收购了,国货这几家包括接下来要讲的丁家宜后来都被收购了,不过被收购之后的结果都不是太好。

现在大宝还是有在继续运营,而且基本盘大众男性市场也还是在的,只是跟高峰时候相比处于比较边缘的位置,在主流市场里已经没有了一席之地。

-丁家宜

再看一下丁家宜,品牌创始人是一位台湾人,名字叫庄文阳,庄文阳是在 1995 年联合了中国生物美白第一人丁家宜教授,共同创办了丁家宜这个品牌。丁家宜教授是中国药科大学的一位教授,发明的方法是人参活性细胞的培养方法,也是获得了专利。

丁家宜很显然第一个产品就打爆了的就是人参,通过人参技术来美白,丁家宜人参洗面奶就是第一个爆款单品。我记得就是面容一洗白主打了美白这样的一个概念,当时的市场不就是抢细分的概念吗?丁家宜这个美白概念一打出来就马上就爆掉了,后来做防晒也做得很好,走的主要就是美白、防晒、祛斑的这样一个路线。

后来丁家宜是被谁收购了?在 2011 年的时候被科蒂这个国际巨头给收购了,收购之后科蒂也没有把丁家宜做好。

丁家宜后来还发生一个什么事情,就是 15 年的时候,创始人庄文阳又重新收回了品牌,因为在科蒂手里做得不好,然后就庄文阳就把它买回来了,并且想要进行品牌重塑,不过最终还是没有再起什么水花。

-玉兰油

跟国货相比,外资品牌进入中国的早期,是非常有洋品牌光环的,因为当时的主流市场是大众市场,所以销售比较好的就是宝洁旗下的玉兰油,然后还有雅芳以及欧莱雅旗下的美宝莲。

第一个就是玉兰油,它是 1989 年进入中国的,是宝洁收过来的一个品牌,给自己起了一个非常接地气的中文名叫做玉兰油,当时中国的消费者的护肤理念是滋润,玉兰油就打的是跟原来的基础概念不一样的一些新概念。

在非常长的时间里面,玉兰油都是中国护肤市场的榜首单一品牌, 2003 年的市场占有率达到了27%,这在今天是一个难以想象的市场份额,现在的市场集中度已经大大下降,特别是在大众市场上,市场集中度是很低的,但是那个时候 03 年27%绝对的第一名,第二名就是雅芳。

大约是07年开始,Olay慢慢成为了消费者心中妈妈辈的产品,开始了长达十年的负增长,后来也是在16年成分党兴起的初期,通过小白瓶里的烟酰胺这个成分偶然间爆火,当然品牌方也快速抓住这个机会发力营销投放,才焕发了又一春。

-雅芳

雅芳是在 90 年通过广州的合资公司进入到中国的,开创的模式就是直销,雅芳是一个非常古老的公司,一直都是做直销的,所以它在中国也是做直销,找一些年轻的女性进行培训,再通过直销的方式进行推广,这种模式是非常轻资产的。

所以雅芳可以非常快速的占领市场,这样说吧,如果你是 80 后,其实在你在念高中、念大学的这个阶段,能够轻易接触到非常多雅芳的销售人员,就是这些年轻的女孩子会进入到宿舍,会在街头,向你推销雅芳的化妆品。

雅芳在 97 年的时候营收就已经达到了 10 亿元,这也是非常高的一个数字,但是在 98 年的时候,中国出了一个政策,是什么呢?就是禁止传销,那么雅芳作为被禁止的模式停止了直销运营,改成了专卖店。

但是雅芳直销模式本来就是一个轻资产的模式,不大可能说现在又开始重资产的投入去做自己直营的专卖店,这个肯定是不太现实的,所以雅芳专卖店的形式也是轻资产的加盟模式,虽然扩张得很快,就在 03 年的时候,雅芳的市场占有率一下子就冲到了第二名达到了 6. 8%,仅次于玉兰油,但是这也加速了雅芳这个品牌的没落。

因为对于加盟没有太严格的考核标准,就是菜市场旁边你想开一个你都可以去申请开,只要你给钱然后雅芳都会给你开。对于一个化妆品牌来说的话,它的形象就原来你会觉得雅芳是一个美国的品牌,还是有一些光环在的,但是当你在菜市场旁边都能够看到雅芳专卖店的时候,形象就感觉不再高大上了,化妆品还是非常关乎形象的,对原来的消费者来说的话,肯定会流失掉很多用户。

雅芳到 06 年的时候不知道叫做幸运还是不幸,它拿到了中国的直销牌照,本来如果没有直销,可能会去发力新兴起来的电商,但拿到了直销牌照之后就没有去,就觉得直销本来就是我的老本行,那我还是可以继续干我的直销。

但是直销加上专卖店这个价格体系就变得非常的混乱,然后电商又一直没有去发力去做,雅芳后来就慢慢的也就衰落下来了。

-美宝莲

美宝莲在 2016 年之前都是处于市场领先地位的一个彩妆品牌。

为什么这么说?因为中国的彩妆市场其实真正的开始大发展就是在 2016年新消费这一波,通过完美日记、花西子等这样的一些彩妆品牌在社交媒体的红利下大规模的投放,强力开发之下彩妆才有了现在非常高的普及率。

我们可以回想一下,在 2016 年之前并不是那么普遍的大家都在化妆。这个跟代际转换也有关系,就是如果你去想的话,就觉得 80 后其实不是每个人都化妆的, 80 后可以说大部分人可能就没有这个化妆的习惯,但是到了 90 后甚至 95 后,几乎每个女生都会化妆,这是一个代际的变化。

所以以前的中国的彩妆市场其实是比较小的,现在彩妆跟护肤比起来也才占护肤的 1/ 5 而已,那以前更是小,美宝莲就在长达20 年的时间里都是市场占有率的第一名。

美宝莲是非常平价的彩妆品牌,以睫毛膏起家,九几年被欧莱雅收购。美宝莲的衰落是从什么时候开始的?我觉得也是从 16 年开始的。

一个原因就是国货平价彩妆的崛起,然后另外一个点就是中国的彩妆市场也是在分化的,平价的当然是有最大的市场,但是高端的升级也是一个大趋势,因为在 2015 年之后,像迪奥、圣罗兰、 Armani 这样的高端彩妆市场占有率增长是非常快的。

大家都听过一句话,自从用了杨树林就再也回不到美宝莲,用了高端的几百块钱,给你带来一种更好的感受,以美宝莲为首的大众彩妆就下降的比较厉害了,再加上国货的完美日记、橘朵的冲击,现在的美宝莲都已经线下全面撤柜了,全部转战线上了。

-对第一次大发展的总结

关于第一次大发展的原因,我来做个简单的总结。

1、居民收入的大幅增长

首先当然是中国改革开放以来经济的高速增长,从1990年开始,我国经济发展的进程就宛若坐上了火箭般突飞猛进,92年GDP增长12.8%,93年13.4%,接下来到2000年一直维持7个点以上的高增速。

经济的腾飞、人均收入的快速提高带来了对化妆品这种可选消费品需求大爆发的可能性。

2、文化冲击与意识觉醒

不过收入大幅提高只算是创造了客观条件,到底要不要买,要买什么,还有重要的一点是中国女性对于美的意识的复苏。

曾经黑白灰的年代大家都知道,后来经过81年改革开放之后前十年思潮的反复,到了90年代中国女性可以说从主观意识形态上完全能够正大光明地去追求美了,被压抑已久的心理渴求必然反映在消费上的大爆发。

但是追求什么样的美,就要看到背后的文化要素。

打开国门后外来文化汹涌而至,各种影视剧提供了关于发达国家民众生活的具体场景,出国热的兴起也让一线城市居民对国外生活先一步有更多了解,从而感受到现代物质文明的强烈冲击。

因为当时的中国各方面与发达国家的差距都是非常大的,我们对发达国家的物质文明由衷感到羡慕和向往,来自这些国家的化妆品品牌作为西方生活方式的代表,在当时自然是具有强大光环的,消费这些洋品牌,是对发达国家所代表的先进生活方式的跟随和模仿。

很长时间里在消费领域最具影响力的是美国文化和美国品牌,这一点就不用多说了吧,中美交流一直都是最重要的,美国也是接受最多中国留学生的国家。

具体到化妆品上,玉兰油、美宝莲都是美国的品牌,法国还没到最好的时候。

3、体制松绑,民营经济合法,外资企业进入

1988年中华人民共和国宪法修正案,才有了私营经济存在的合法性,允许民营企业加入市场竞争,给予平等待遇,才有机会打破原来的垄断,提供多样化产品,满足大众市场需求。

从供应上,旺盛的需求需要从产能到渠道整个链条的运转来满足的:

第一是品牌的创立,这个前面讲过很多了,可以打广告,做宣传,这在以前肯定是不允许的。

第二是早期代工厂开始大量出现,比如广州当时就已经出现了最早的一批化妆品工厂,不过现在头部的这些OEM还要更晚一些才会出场。

第三是批发市场、物流货运和个体户小卖部的兴起,提供了除了国营百货和经销社之外的流通体系,让这些本土化妆品生产出来之后能够更加有效率地销售出去。

对外资品牌来说,改革开放之后进入中国的过程也出现过一些波折,到90年代才算真正明确下来,这一点就不展开了。

05/第二次大发展-收购潮、中端品牌、韩流与珀莱雅

2000 年到 2016 年这个阶段,中国的化妆品行业进入到了一个新的快速发展阶段。

-收购潮

首先,中国第一批民营化妆品企业推出来的这些品牌被纷纷被外资收购了,包括大宝、丁家宜、小护士、羽西等都被收购了。

外资集团一开始进入到中国市场的时候,要经过一段时间的摸索,宝洁旗下的玉兰油在大众市场当然一直都是做得很好的,但是其他几个集团,想要快速的占领中国的大众市场,原有的品牌定位是不够下沉的,价格不够低,所以它们收购的本土品牌都是走低价路线的,渠道也铺得很广,这就非常能够弥补那个阶段在中国市场上快速占领的这样一个需求。

但这些收购都不成功,原因是挺多的,一个原因就是 2000 年之后中国消费者的需求在升级,外资收购过来的第一代国货,竞争力原本就是不够的,主要靠大广告、加大渠道、加低价起来,对消费者来说没有多少品牌忠诚度。

随着新兴品牌比如外资的玉兰油、雅芳,还有新兴国货比如接下来会聊到的珀莱雅这些品牌的崛起,第一代这些国货如小护士等衰落得很快了。

-外资中高端品牌

这个阶段也是外资的黄金时代,外资集团研发、营销各方面都有非常非常大的优势,迅速在竞争中取得了强势地位,其中最重要的是外资中端品牌迎来了一波崛起,大概在 2010 年左右达到了一个顶峰,主要是包括像倩碧、薇姿还有碧欧泉这样的一些品牌。

大众品牌玉兰油是比较稳定的,我们刚才也讲了它长期都处于霸榜的位置,但是中端品牌就是我刚才提到的这些品牌,属于中国的第二次消费升级。

第一次消费升级就是从原来的美加净、百雀羚这些基础需求升级到了像小护士,还有玉兰油这样的更细分需求以及更新兴的品牌,那么现在的第二次消费升级就是低线城市从上一次的小护士、大宝升级到了珀莱雅和外资大众品牌,高线城市升级到外资中端品牌。

同时高端品牌也在快速的增长,比如雅诗兰黛在这个阶段增长也非常快,因为人群在分化,原来是所有的人都用一样的东西,现在就有了收入和消费的差距,中国的消费人群分化也是非常厉害,需求分化的也是非常厉害的,所以高端品牌也取得了很高的增长。

-韩流

这个阶段还有一个有意思的事儿,就是韩流的崛起。是在什么时候?我记得是在 05 年那个时候第一批韩流,就是我们 80 后非常熟悉的大长今、蓝色生死恋,还有浪漫满屋,冬季恋歌等等。

以前在大学宿舍里面都在看这些韩剧,随着韩流的大举入侵,韩国的美妆集团爱茉莉太平洋,就在 2002 年把旗下的兰芝品牌引入到了中国,当时兰芝在中国卖的是非常好的,我印象中就是兰芝有一个什么睡眠面膜,真的是非常非常爆的一个爆款。

后来又把梦妆引进来,我估计 00 后、 90 后可能都不知道梦妆了,那时候也还是挺火的, 06 年的时候 LG 生活健康把后引入到中国,现在卖的也还不错,后面还有谜尚、 Face Shop,还有伊蒂之屋、悦诗风吟等。

在 2000 年韩国化妆品行业的产值只有 3.1 万亿韩元,到了 2010 年的时候已经达到了6万亿韩元,也就是说翻了一倍,那其他的海外市场都没有打开,它主要的增长点就是来自于中国。

我们刚才讲了第一波韩流,那第二波韩流是什么时候?就是来自星星的你。大家还记不记得当时的星你色,就非常当时就火爆一时的那个星你色,YSL 也是被星你色带起来的,就是来自星星的你里面全智贤涂的那个口红。

2015 年中国市场消化掉了韩国化妆品出口总量的40%,是名副其实的第一大市场。但是韩流是什么时候开始退烧的?大家都说是从 16 年的萨德事件开始的,但是其实这个事件只是一个导火索。

因为在 16 年之后中国的大众市场竞争就更加激烈了,里面包括了原来的这些国货,也包括了新兴起来的新消费品牌,都是对平价韩妆的冲击,比如说彩妆的完美日记,护肤品 Home Facial Pro 等等,这些都是对平价的韩妆形成了替代。

韩妆如果想升级,在高端市场又非常的缺乏技术积累和文化积累。

做高端是需要两个点的,一个是技术积累。韩妆大家都觉得用了就是可有可无,用了跟没用也差不多嘛,没感觉到有什么功效。再一个是文化,韩国文化除了韩流这种流行文化有一定的影响,真正的讲到能够支撑高端品牌的文化积淀,我觉得韩国品牌是没有的。

韩国品牌非常以销售为导向,大家有发现吗?韩国的这些爆品都是来得快,去得也快,然后一下子就网红了,然后火爆一时,然后又消失了。感觉韩国这些集团也没有长期培养一个品牌的耐心和决心,我觉得跟日本集团比起来的话,区别还是挺大的。

另外一点就是中国新兴消费者对于成分功效的需求,这个跟刚才的技术积累也是有关的,就是大家对功效有更高的需求,那么韩妆呢就是没有,没有能够满足这个需求,没有及时的更新换代,所以韩妆渐渐地在中国市场上就没落了。

-珀莱雅

刚才讲的都是外资品牌,接下来就讲一下国货品牌,国货品牌也进行了一次升级,就是从原来小护士、大宝等升级到了珀莱雅、韩束,还有自然堂等品牌。

这些品牌主要是靠渠道红利起来的,它的形象比上一代的小护士更加的时尚。但是如果要说产品,它的产品主要还是跟着国际品牌走,就在它们兴起的那个阶段,很难说是有独立的研发,或者说能够自己去主导去打,原创做一些东西,包括像名字也都是带着时代印记的。

先来看一下珀莱雅,在上世纪 90 年代创始人方玉友和侯军呈,原来都是化妆品行业做经销,通过 10 年的积累,代理了非常多的品牌,在华北、华中、华北地区积累了大量的日化渠道还有工厂资源,在 2003 年的时候,靠着手里已经有的资本,还有强大的渠道资源,创立了珀莱雅公司。

珀莱雅一开始做起来的时候是非常顺利的,只用了四五年的时间就构建了将近2万个终端网点,遍布了全国的各个省市,08 年做到了3个亿。

珀莱雅起来这个阶段也因为 2000 年2010 年有一波 CS 红利,依靠这个红利能够起来的非常快,但是到了 2010 年之后, CS 渠道遇到了比较大的压力,珀莱雅又非常迅速的转战到了 KA也就是商超渠道,当时发展连锁商超,包括商超下沉,也是发展非常快速的一个渠道,珀莱雅跟商超渠道非常适配,因为它走的也是低线市场为主的路线。

后来到了 2015 年,随着线上渠道的兴起,线下渠道受到了冲击,珀莱雅又很快转战线上了,通过电商和社交媒体回到了非常高的增长,现在珀莱雅就是A股最炙手可热的化妆品上市公司。

可以说珀莱雅每一步都踩点很准, CS 起家,转KA,然后再转电商,然后社交媒体营销都非常的成功,它的产品也是跟随着大趋势不停的在升级。

一开始的时候珀莱雅肯定是跟着这个大牌,反正就是大牌做什么我做什么,只要能够满足市场需求就可以了,在 2020 年之后主打大单品,包括非常成功的红宝石精华、双抗精华,然后发展成为产品系列,价格带也在提升。

现在珀莱雅的价格跟欧莱雅品牌已经差不多了,真的是非常成功,珀莱雅做品牌秉持一种非常实用主义的一种态度,就是市场需要什么样的品牌,我就做什么样的品牌。

当我需要走CS、走 KA 的时候,我的品牌就是大广告和代言人,那么我就去做这件事情,当我要去发力电商的时候,我的品牌就是要在社交媒体上做营销,那么我就去做社交媒体营销,当我觉得品牌价位需要升级的时候,我就去做一系列的情感营销,抱着一种非常实用主义的态度来做品牌升级。

我觉得这一点对于本土化妆品集团和品牌来说是具有意义的,因为在化妆品市场上的突围非常难,珀莱雅是一个非常成功的转型案例,像一个真正的新兴品牌那样去打新兴市场,完全没有那种已经是一个十几年、二十年的老品牌跟不上时代的陈旧感觉,甚至某种意义上可以把它看作一个新消费时代创立的品牌。

-韩束

韩束品牌也是跟珀莱雅一样,但是不如珀莱雅成功。

韩束就是每一个红利都要抓住, 2002 年在上海创立,创始人名字叫吕义雄,也可以说是每一步都踩在了时代的风口。

韩束在创立初期就是看到韩流,然后韩束的名字不就很像一个韩国品牌吗?让人一下子联想到可能是一个韩国品牌。

2002 年到 2005 年也是靠下沉市场铺渠道做了一个亿,2010 年又开始发力电商,13 年就进入了淘宝化妆品的前十,真的是很厉害。

后来电商不是也变成了一个传统的行业了吗?然后又走微商,靠微商据说一年做到了 50 个亿,当时引发了非常多的关注,就是要去学韩束。现在韩束也是反正新媒体、新的流量平台都在做,抖音、快手、直播等等肯定都在做的。

韩束现在旗下主要品牌有三个,一个是韩束一年大概做十来亿,然后红色小象,还有一叶子,每个都是做个五六亿这样吧,公司一年的销售大概是 25 亿左右。

我觉得韩束跟珀莱雅比起来有一个非常大的一个弱点,就是产品策略,就是你可能会知道珀莱雅它的精华大单品这样的成功,然后能够树立起品牌的形象,能够去支撑一个大的品牌。但是你说到韩束,你不会想到它的产品有什么太多的升级换代,或者说标志性的产品,就还是在卖水乳套装这种基础产品,而且你会想到它的各种流量阵地,各种就是卖货什么的,这是韩束给我的印象。

至于为什么做出这样的选择,除了能力之外,跟企业是否有决心转型也是有关系的,韩束从一开始借助韩流,韩流落潮之后产品里又加入日本元素,可以说最看重短期收益。

-淘品牌

这个阶段还有一个点,就是传统电商和淘品牌的起落。

这个中间的时间其实非常短,电商渠道崛起的时候,当时通过淘宝出现了御泥坊、膜法世家这样的一些淘品牌,包括做精油的阿芙精油,也是在这个阶段出现的,并且发展得非常快。

但是后来大品牌都纷纷的发力电商渠道的时候,这些除了电商运营、在各方面都相对缺乏竞争力的淘品牌就没落了。虽然起落很快,也诞生了一个比较重要的一个集团,叫做水羊股份,就原来的御泥坊品牌,叫做电商面膜第一股, 2017 年的时候登陆了A股。

这个集团现在也继续在化妆品行业里面投资和布局。

-对第二次大发展的总结

对于第一次大发展的原因,跟之前一样也来做个简短的总结。

1、经济继续高速增长

这一点不多做解释了,总之就是进入21世纪后,中国经济增速仍保持快速增长,居民收入一直在快速提高。

2000年至2009年平均GDP增速为9.9%,其中2007年达到了14.2%,成为当时中国经济发展的巅峰, 2010年之后虽然有所放缓,但仍然保持了可观的增长水平(6%以上)。

有钱了就会消费升级,那几乎是自然而然的事,所以会有大城市从外资平价升级到外资中高端,小城市和乡镇从上一代平价国货升级到外资平价和新兴国货。

2、法国品牌的崛起

消费升级的具体方向背后仍然跳不开文化潮流的影响。

如果说上个阶段改革开放早期美国文化与美国品牌打开了中国人认识世界的第一步,那么2000年中国加入WTO之后,随着交流的普遍和深入,结合了旅游、文学、艺术、生活方式等文化要素的法国美妆、时尚与奢侈品,强势占领了中国市场。

正是在这个阶段,法国坐上了中国进口化妆品第一国的宝座并连续多年,法国化妆品也被打上了高端、精良、优雅、浪漫等标签。

这其中当然也离不开欧莱雅、LVMH、娇韵诗、欧舒丹、欧缇丽等众多集团的“团队征战”,特别是全球最大美妆公司欧莱雅,在中国市场上取得了巨大成功。

3、中国制造的崛起,化妆品供应链大发展

2001年中国加入世贸组织,中国的经济开始融入世界,对外出口贸易如火如荼的展开,中国制造开始走向世界,越来越多的国家使用中国制造的产品,中国也逐渐形成了自己完整的产业链。

对化妆品行业来说,头部OEM/ODM以及原料商无论外资还是本土,都是在这个阶段建厂的。

首先外资生产商,一方面是生产成本的降低,另一方面也是更好地服务国际大客户在中国区业务的高速增长,纷纷在这个阶段兴建工厂,比如韩国的科丝美诗,08年、11年、16年连续在上海、广州建厂,专攻彩妆的莹特丽04年在苏州建厂,主要客户有海蓝之谜、兰蔻、香奈儿等一线品牌,中国客户则有百雀羚、毛戈平、完美日记等。

外资原料商也是一样,中国化妆品核心原料之前基本上都靠进口,这个阶段也逐渐开始在本土生产,比如巴斯夫2000年在南京建立生产基地,全球最大的防晒剂和活性成分生产商帝斯曼16年在上海建厂,算是比较晚的了。

代表先进生产力的外资进入必然也能带动本土供应链的发展,借助阶段性红利也起来了一些大厂,比如做面膜的诺斯贝尔就是04年创立的,现在已经发展成了继科诗美丝、科玛、莹特丽之后的全球第四大化妆品ODM代工企业。

旺盛的需求创造了供给,有了这个阶段从原料到生产的完整产业链的逐渐成熟,不但为这个阶段的品牌提供了支撑,也为下一波新消费品牌的崛起做好了准备。

4、新兴国货借助渠道红利崛起

国货如珀莱雅、自然堂在这个阶段的兴起,不得不提到cs渠道的十年大发展。

在外资碾压国货的这个阶段,本土品牌只能走农村包围城市的道路,中国特色的CS渠道兴起可以说跟当时国货的定位完全适配。

百货和商超是先于CS发展的,但随着消费者对线下渠道的覆盖度及专业度提出新的要求,遍布街头巷尾、集百货与商超特性为一体的化妆品专营店(CS店)应运而生,打着“比百货专柜更平民,比超市更专业”的旗号度过黄金十年,2000年后连年保持15%以上的高增速,渠道占比增长至2011年的18.1%,现在也差不多维持在这个数字。

本土品牌在日化专营店建立渠道优势的一个在于平价,另一个更重要的在于折扣,供货折扣是影响经销商积极性的最主要因素,本土品牌CS渠道的供货折扣大部分为3-3.5折到代理商、5折到店,还有销售返点和其他优惠政策;而国际大牌针对CS渠道的供货折扣相对较高,例如欧莱雅不同类目的折扣从7-8折不等,明显高于本土品牌。

在当时优质供给严重不足又存在较大信息差的低线市场,这些新兴国货也很好地满足了大众消费者的升级需求。

(本文作者为Eva,本名刘媛,资深品牌咨询顾问,“品牌快与慢”主理人,前华为人、前消费创业者,曾创办时尚设计集合平台。经作者授权同意,中国香妆融媒体发布本文,有略微删减。中国香妆发布本文只是为了传递更多的行业资讯之目的,不代表任何的倾向性意见或暗示。特别说明的是,文中所涉及的相关数据等仅供参考,请以公开的最新数据为准。)

2024年09月03日 16:07

Copyright © 2024 中国香料香精化妆品工业协会. 保留所有权利。

京ICP备06007499号-3