万字解析珀莱雅

国货美妆老大的前世今生与未来之路

在如今的国货美妆里面,珀莱雅是一个最受关注的品牌,也是一个特别的存在。

首先不同于新锐品牌,这是一个诞生在 2003 年的老品牌,到今年已经 20 年了,但是我在珀莱雅身上看到的只是过去的影子,却感受不到老旧的气息,它是一个把新消费的打法完全融入自己体系的一个品牌,在珀莱雅身上经历过两次消费大升级和两次渠道大变迁,能够看到品牌穿越周期的韧性。

其次,珀莱雅的升级非常成功,从一开始的农村包围城市路线,在不少消费者的品牌认知中属于山寨风,曾经处于鄙视链的底端,到如今成功地赢得了新兴人群的欢心,飞速发展成为抗初老的国牌代表,品牌的印象也得到了强势的扭转,而且价位已经升级到了跟欧莱雅相当的水平。2022 年,珀莱雅单品牌突破 50 亿大关,成为国货美妆上市企业中首个拥有 50 亿品牌的企业。它的成功代表了做品牌的一种实用主义的胜利,特别是在中国,对于传统老品牌的升级焕新,是一个非常具有参考价值的典型案例。

关于珀莱雅,大家一定会有很多好奇,为什么珀莱雅在当时的年代能够崛起,发展过程中又曾经遭遇过什么样的一些困难,后来又如何重新回到了高增长,以及如何看待珀莱雅的未来,我就来尝试着去对珀莱雅进行深度的解析,回答上面的这些问题。

01/品牌创立背景和草创阶段

在珀莱雅之前,中国的美妆市场是怎样的?可以尝试来理解一下它说诞生的年代,那是国货美妆第一次大发展之后的低潮期。

先来回顾一下中国的美妆发展史,早在七八十年代外资尚未进入中国的时候,中国其实还不存在真正意义上的化妆品市场,主要的产品就是一些雪花膏、润肤油等基础产品,满足消费者的一些基础的需求。

第一次的大升级就是发生在 80 年代末到 2000 年左右,中国首批的民营化妆品企业逐步创立了比如广东小护士,江苏丁家宜,同期跨国公司比如欧莱雅、宝洁、资生堂也都纷纷进入了中国市场,化妆品市场可以说是从无到有,这就是第一次大发展,首批的国货主要是依靠着低价和大广告以及毛细血管分销,在市场上取得了成功。

但是在珀莱雅诞生的这个年代,随着跨国公司逐渐熟悉中国的市场环境,在这个市场上就快速的碾压了国货品牌,就在珀莱雅创立的 2003 年,有 80% 的市场份额都被国外品牌所占据。

对于国货品牌来说,一开始就是弱势的,没有品牌,没有技术,没有资金,没有经验,一切几乎都是从零开始,而且那个时候洋品牌也是有很强的光环,随着中国经济的发展,消费者收入的提升,在第一次消费升级里面,国货就显然的落后了,化妆品行业由欧莱雅、诗兰黛、资生堂、宝洁等国际大品牌所把持,在一二线城市,本土品牌可以说是已经没有立足之地了。

那么珀莱雅是如何诞生的?就要回到两位创始人身上,珀莱雅的两位创始人是侯军呈和方玉友,他们两位一开始都是在做化妆品代理,并且主要代理的品牌就是国货品牌。

随着国货品牌在竞争中的落败,对于他们做生意来说肯定是会受到非常大的影响,在这种情况下,因为已经掌握了大量的渠道资源,两位创始人把目光投向了国际大品牌尚未覆盖的那些区域,这个也是国际品牌当时在中国弱势的地方,它们的下沉程度是不够的。

就是在这些国际大品牌下沉不到的地方,珀莱雅打响了农村包围城市的第一枪。

说到珀莱雅的起盘,不得不提到的就是温州的帮带模式。当时两位创始人在化妆品代理行业做了十多年之后,已经赚到了第一桶金,很快的就在家乡的亲朋好友间传开了,听说了他们要创立珀莱雅品牌的消息之后,有非常多的老乡来找他们,说是要跟着赚钱,经过筛选和培训,这些老乡里面有一部分人成为了珀莱雅首批的销售代理商,去到中国的各个地方代理珀莱雅的品牌。

有人说,温州模式的可贵之处在于温州人有很强的致富欲望和创业精神,无论走到哪里都能够扎根发展,所以珀莱雅起盘的故事是非常朴素的,就是两位创始人带领乡亲们发财致富的一个故事。

在珀莱雅早期的发展中,依靠温州老乡的这种帮带模式,能够迅速的在全国铺开自己的渠道是一方面,但是如果没有当时的一个渠道发展的红利,那么这些老乡是没有办法赚到钱的,不可能成就后来的珀莱雅,所以在珀莱雅发展的早期,还不能忽视的一个点就是渠道红利。

珀莱雅创立阶段经历了一波 CS 渠道的黄金时代,每年两位数以上的高增长,珀莱雅是借助 CS 渠道的红利成长起来的, CS 渠道当时打出来的优势就是以百货与商超的特性为一体,口号是“比百货专柜更平民,比超市更专业”。

从 2004 年到 2010 年, CS 渠道连续 6 年保持着 15% 以上的高增速,可以说 CS 渠道和国货品牌是相互成就的,外资品牌的折扣率太高,对于渠道来说不够赚钱,而国货品牌给到渠道的利润空间更大。另外,国货品牌的价格更加的下沉更低,也跟 CS 渠道的人群更相适配。在这一波 CS 渠道红利里,不仅仅出现了珀莱雅,还包括韩束、自然堂。

珀莱雅主攻低线城市的化妆品专营店,依托刚才提到的温州老乡,快速的在全国实现布局,这些老乡成为在各个省市的代理商、经销商,借助 CS 渠道的红利早期,珀莱雅的早期起量十分迅速, 03 年创立品牌, 07 年就做到了 3 个亿,在全国构建了2万个终端网点,遍布全国 31 个省市。

如果以现在的眼光去看待草创阶段的珀莱雅,可以把它理解成一个白牌,并不会去从顶层上去讲品牌是怎样的,所做的产品也都是跟着市场需求去做的,从品牌到产品都有很强的山寨感,跟着大牌走,去到下沉市场,这就是珀莱雅草创阶段所经历的一个过程。

02/二次创业、品牌化发展与瓶颈期

那么珀莱雅什么时候开始品牌化发展的?

就是在它赚到钱之后。经历过前面的三四年的快速的起量,到了 07 年,珀莱雅已经做到了 3 个亿的规模,但是在这个时候它也会发现,单纯的靠铺渠道,天花板很快就到了。

所以到了 2008 年,公司提出了二次创业,要走品牌化经营之路,因为这个阶段珀莱雅仍然是以线下渠道为主,在它所深耕的三四线市场,对于这个阶段的品牌化来说,主要就是要通过市场营销活动和广告宣传来提高品牌的知名度,促进销售额和市场占有率,简单地说就是打广告。

首先是明星,邀请了大s担任品牌的形象代言人,用这个明星效应,当时明星效应还是非常强的,大 s 在美妆界曾经是非常带货的,写过一本书叫做美容大王,在没有社交媒体的年代,算是初代的美妆意见领袖,然后就是投广告,包括在央视,在湖南卫视,还有在一些纸媒,比如说瑞丽这样的一些知名媒体上高频次的投放广告。

不得不说珀莱雅的这个二次创业品牌化也是非常成功的,因为当时大广告还没有丧失它的魔力,高知名度的明星还是拥有非常大的影响力。 08 年到 13 年这五年间,珀莱雅实现了年化 69% 的高速增长,到了 2013 年的销售额达到了 30 亿元左右。

可以说珀莱雅发展的前十年都还是很顺利的,从 03 年创立到 08 年草创阶段取得了 3 个亿的销售额,然后在接下来的五年里面又是一个高速的增长,达到了 30 亿的年销售额。这十年间珀莱雅发展可以算得上是顺利。

接下来 14 年到 17 年这三年,珀莱雅进入了一个瓶颈期。

第一个原因就是从 14 年之后,国际品牌在中国市场上布局了多年,它们也会遇到增长的瓶颈,所以它们也要进军 CS 渠道了,比如说是欧莱雅, 10 年的时候欧莱雅就把美宝莲、羽西、卡尼尔、小护士等几个大众品牌都加入到了自己的 CS 渠道计划里面。到了 14 年,欧莱雅集团又重组欧莱雅和美宝莲团队,并直接把化妆品专营店渠道作为大众化妆品部门的三大实体渠道之一。

那么宝洁呢?宝洁在 2014 年开始试水玉兰油等品牌在 CS 渠道的推广,到 15 年宝洁推出来了一个计划,玉兰油品牌成为 CS 渠道的重点扶持品牌。

所以说从 15 年之后,国际品牌也开始去进军 CS 渠道了,这对于珀莱雅来说的话,当然是承受了非常大的压力的,因为我也提到过,就是我们的品牌跟国际品牌相比还是非常缺乏竞争力的。

另外一方面就是伴随着线上渠道的兴起,线下渠道本身就在承受压力,这是对于所有以线下为主的品牌都必须承担的一个压力。这个阶段也是淘品牌起来的一个阶段,也就是说在第一波的电商红利里面,珀莱雅是无所作为的。

从 14 年到 17 年,珀莱雅的业绩略有下滑,这个阶段,当然珀莱雅在准备上市,所以它也引进来了一些研发人才,比如说是韩国的金汉坤,担任研发创新中心的总经理,加大产品研发的力度,金汉坤曾经担任韩国的爱茉莉太平洋的技术研究院院长。珀莱雅是在 2017 年上市的。

03/线上化转型早期

其实在 2017 年之前,珀莱雅也曾经尝试过线上的电商运营,早在 2012 年的时候,公司就设立了美丽谷这个子公司,专门从事网络渠道销售,并且和淘宝、京东、聚美、唯品会这些知名的电商都建立了合作关系,包括去跟云集合作,微商平台云集当时也是很火的。

但是2017 年珀莱雅成功上市之后,公司才开始大力的推进线上的转型,不过 2017 年之后珀莱雅的发展并不是通常意义上所理解的直接就有了突破性发展,它也是经历了一个过程的。

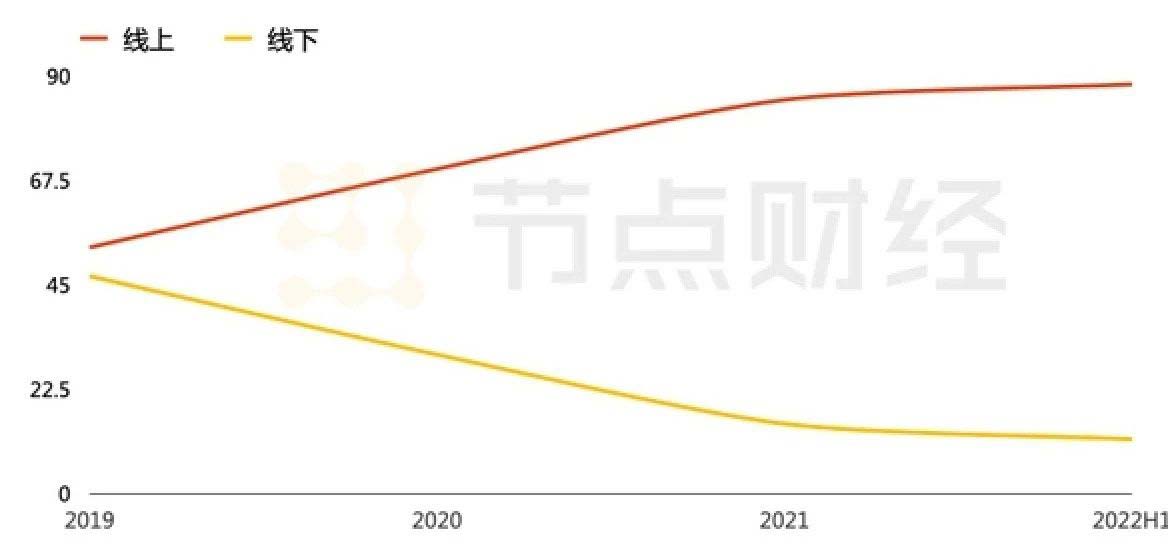

首先是在 17 年到 19 年之间,就是线上化转型的第一步,借助于流量红利实现了业绩的高速增长,这个阶段可以说是直接把线下搬到了线上, 2017 年开始公司的经营战略从线上线下结合转变成了“线上渠道为主,线下渠道并行”,这是一个非常重要的转折点。

如果我是一个线下品牌,当我说线上线下结合的时候,其实我只是想把线上渠道作为线下的一种补充,那作为补充,会对它有足够的重视吗?但是当珀莱雅的战略转变成为线上渠道为主的时候,说明已经痛下决心。

我相信这段的改革也是非常痛苦的,因为作为一个规模化的企业,它在转型路上肯定会碰到非常多的阻碍,原来的系统惯性,它的路径依赖,原有人员的阻力,而新的上面,能不能成功的去组建起新的团队、新的运营模式、新的组织架构和知识体系,这些都是不同的,所以对于一个规模化企业来说,这种转型是非常困难的。

但是珀莱雅成功了。

从 2017 年到 2019 年,珀莱雅线上的销售占比从 30 上升到了50,在 2020 年疫情发生之后,更加坚定了珀莱雅全面拥抱线上的这个战略方向。 2020 年珀莱雅的线上销售占比提升到了70%,到 21 年已经上升到了85%,现在珀莱雅完全是一个线上渠道为主的一个品牌了。

04/大单品策略与营销概念捆绑大获成功

需要看到的是,如果仅仅是依靠线上化,把原来的产品和品牌搬到线上来,只能实现珀莱雅线上化的早期,也就是 17 年到 19 年这个阶段的成功,但是真正要转变成一个线上品牌,并且能够像珀莱雅这样实现一个品牌的升级,渠道只是一个方面,最重要的还是产品策略的转变。

从早期珀莱雅都是跟进大牌来做一些产品,以基础的水乳为主,价格带的话也是在 100 以内,真正的变化是在 2019 年开始的。

2019年11月珀莱雅线上的销售均价是 134 元,而欧莱雅的销售均价是 240 元。到了 2022 年 11 月,珀莱雅线上销售均价是 375 元,而欧莱雅是 340 元,看到了吗?经历了 3 年的时间,珀莱雅的线上销售均价提升了 2 倍,达到了跟欧莱雅差不多的水平,甚至比欧莱雅还略高。

这个是怎么样发生的?我们来看一下。

2018 年抖音开始兴起,珀莱雅在 2019 年推出来了一款兼具功效性和实质决策性的一个单品,叫做黑海盐泡泡面膜,成功的在抖音平台上打爆了, 2019 年7月单月销量达到了 100 万盒。

这个确实是红极一时的一款爆品。这个泡沫面膜的特点是什么呢?它是个比较有趣的一款产品,很符合在短视频平台上的爆款的思路,是一款清洁面膜,涂到脸上之后就会产生泡泡。珀莱雅对此的解释是,皮肤越脏泡沫越多,非常容易可视化。当你把那面膜涂到脸上之后,脸上就开始冒泡泡,就很快地在抖音上面打爆了。

但是珀莱雅非常清醒地看到,泡泡面膜并不是能够支撑一个品牌长期走下去的这类产品,虽然泡泡面膜的销售很亮眼,但是它其实是属于那种短视频的爆款,我们其实在短视频平台上都曾经看到过非常多的爆款,可能很快的走红,然后很快的就掉下来,然后接下来又换一波爆款,这些爆款说白了就是其实没有什么用,就是大家都抱着一种猎奇的心态或者是好玩的心态,然后跟风买,之后就这个品牌和产品都会被大家忘记。

珀莱雅清醒的看到了这一点,规模品牌不可能把未来的希望寄托在这种爆款上,快速走红又快速消失,品牌本身就是要追求一定的确定性的。

但是通过这一次的尝试,珀莱雅学会了什么?第一,学会了如何在社交媒体上利用传播效能来打爆款,在营销和渠道打法上积累了经验。第二,学会了以传播先行的选品标准,也就是说产品开发阶段就必须需考虑到未来的传播需求,这是珀莱雅通过泡泡面膜所积累的经验。

就像前面所说的,泡泡面膜的成功让珀莱雅学会了打爆品,然后也让珀莱雅的产品开发有了更新的思路,但是泡泡面膜只是一时的成功,接下来到了 2020 年,珀莱雅才真正的转型为由渠道驱动往产品驱动型品牌去做升级,开始了大单品策略的成功之路,做出来的第一个大单品,就是红宝石精华。

为什么珀莱雅会选择红宝石精华作为它的第一个大单品,我们需要了解当时的市场的趋势。

首先的一个大趋势是功效型护肤的兴起,我在之前的内容里面曾经详细的聊过这个话题,就是成分党和功效党的兴起,美妆品牌越来越被要求具备功效性,并且功效成为了国货新兴品牌突围的一个方向。

从 14 年的 Home Facial Pro 开始,然后直到接下来非常多的功效型品牌的出现,至本、 HBN 等,包括大品牌都逐渐地走向功效,高端品牌、奢华品牌也需要在功效方面做出合理的解释,所以珀莱雅选择功效护肤是一个大势所趋。

其次在功效护肤里面又分为这么多的品类,什么样的品类是当下能够突破并且在未来具有长线的发展的价值的?珀莱雅选择了抗老,抗老是最有价值的一条细分赛道,并且在当时是非常有红利的一个赛道。

抗老的功效性是非常强的,而且门槛是非常高的,当时的抗老产品主要都是由国际大牌在主导,国内的品牌很少有能够去把抗老抗衰做出价值感的,对于研发、对于配比、对于价格带的要求都比较高。

所以说这个赛道是属于一个非常有价值的细分赛道,但是普通的国货品牌其实是很难去向大牌发起挑战的,不过珀莱雅具有这样的优势,毕竟是一个经历了十几年的老牌公司,手握非常强大的资源的,所以它是有能力来做这件事的。

那么在抗老抗衰的赛道上,选了什么单品来突破?就是精华。同样精华也是最有价值的单品,它在功效性产品里面是属于最强的单品,所主打的就是高浓度,渗透力强,因为精华中所含的分子比较小,可以更有效地针对皮肤的问题发挥作用,成分党的崛起也为精华带来了更大的需求,因为精华是最重视功效的。

珀莱雅选择了功效护肤赛道,在功效护肤赛道里面选取了抗老抗衰的细分赛道,而在这个抗老抗衰的细分赛道里面,选取了精华,一层一层叠加下来珀莱雅的这一款红宝石精华这款大单品,来迈开产品驱动型的品牌的第一步。

而且精华是能够支撑一个品牌长盛不衰的一款单品,可以通过研发上的更新换代不断的去延长产品的生命周期,比如说雅诗兰黛小棕瓶就是一款非常典型的精华产品,小棕瓶精华我在之前雅诗兰黛那一期曾经讲到过,它已经三四十年了,还是一个长青款的单品。

精华还可以根据它的成分和配方衍生出非常多的系列的周边,还是举例雅诗兰黛的小棕瓶,它也衍生出来了小棕瓶的眼霜、眼部精华等一系列产品,而且这些产品都是具有比较高的客单价的。

那么珀莱雅打的一个价格带是什么呢?我刚才已经提到了,就是当时的抗衰的精华主要是由大牌所主导的,那么珀莱雅去打这个抗衰的精华,所做的价格大概是在大牌的 1/ 3 左右。

如果去研究这个红宝石精华的话,会发现红宝石精华对标所打的就是雅诗兰黛的线雕精华,那么雅诗兰黛的线雕精华的价格是在 800 块左右,那红宝石精华最初诞生的时候, 30 毫升只需要 239 元,可以说是大牌的 1/ 3。

现在红宝石精华经过了升级换代之后,现在的价格是 329 元,也相当于是大牌的 1/ 2 到 1/ 3 的这样的一个价格上,所以在同类的抗衰精华里面是属于非常高的性价比,依然走的是对标高端品牌的平替路线,而且珀莱雅的主要成分含量达到了雅诗兰黛线雕精华的两倍。

红宝石精华是非常符合珀莱雅想要长线发展的品牌升级需求的一款产品,一经推出便受到了市场的追捧,单日销量一度达到了 1. 5万件,红宝石精华是在 2020 年2月推出的,珀莱雅就乘胜追击,在 4 月份又推出了双抗精华,这两款精华诞生的时间是差不多的。

也可以看一下双抗精华,主打的是抗糖抗氧化,在 2020 年的这个时间节点上,抗糖抗氧化也是一个非常热门的概念,珀莱雅的这一款双抗精华所对标的产品是什么呢?它对标的是雅顿的橘灿精华,这是也是一款非常经典的抗氧化大牌精华。

双抗精华和红宝石精华比起来,它是针对更年轻的人群,因为抗氧化的含义就是说通过减缓氧化的速度,让你老得更慢,抗糖抗氧化是让你老得更慢,所以它针对的人群是更年轻的人群,而红宝石精华主打的是抗老,所以它的人群是 30 岁以上的人群,这两款精华的人群是有区隔的。

说回到刚才对标雅顿的橘灿精华,那雅顿的橘灿精华的价格是多少?也是在 30 毫升 800 块左右,同样的双抗精华的定价也是 239 元每 30 毫升,仍然是对标大牌,做到了大牌价格的 1/ 2 到 1/ 3,同样双抗精华也取得了巨大的成功。

之后珀莱雅就继续的对红宝石精华和双抗精华做了升级,推出了 2. 0 版本,然后价格就随之上涨,但是在里面添加了更高浓度的功效成分,同时也会对配方配比去做升级,在这样的基础之上,把价格大概提升了大概是 90 块,达到了 329 元每 30 毫升。

这就是珀莱雅第一步的成功,依靠这两款精华的成功,价格带得到了很大的提升。

接下来在 2021 年,珀莱雅借助了一个现象级的概念,把这两款精华和这个现象级的概念进行了捆绑,在各大平台上开始去怼营销,这个概念就叫做早 c 晚a。

早 c 晚 a 作为一个现象级的护肤思路,真的是一个非常热门的一个概念。在 2021 年,早 c 晚 a 在各大社交平台上都掀起了非常高的讨论热度,小红书的笔记就达到了 42 万加,作为一个黄金抗老公式,受到了众多成分党的认可。

珀莱雅就借助早 c 晚 a 的这个概念,把两款抗老精华进行了捆绑去销售,进一步的提升了客单和销售额。

2021 年4月,珀莱雅就推出了早 c 晚 a 的套装,在接下来的时间里不停地在社交媒体平台上去进行营销的孵化,到了 2021 年双 11 期间,品牌在大促中销售早 c 晚 a 组合,期间销量达到了 10 万套以上。根据魔镜的市场数据, 2022 年双 11 期间,珀莱雅的早 c 晚 a 的这个套装仍然是占比超过 20% 的一个套装系列。

大单品策略的成功,让珀莱雅这几年确实是开了挂式的增长。 2021 年珀莱雅的营业收入是 46. 3亿,增长了23%,到 2022 年就增长了38%,达到了 63. 85 亿,这是珀莱雅公司首次突破 60 亿大关。而今年上半年营业收入已经到了 36. 2亿,同比增长了38%,这个增速真的是非常高,而且今年不出意外的话,肯定是要超过 70 亿了。

05/对传统品牌升级焕新的启发

作为一个诞生在渠道为王时代的传统国货品牌,珀莱雅的这个案例能够为其他的传统老品牌带来哪些启发?我觉得有三个比较重要的点。

一个是近十年来最大的渠道变迁,可能就是线上化的这个趋势,可以说抓住了这次红利,至少给品牌带来了复兴的可能性。很多的传统老品牌其实在这方面不是无法看到趋势,而是无法做到取舍,既无法割舍当下,又无法下决断去投入,在反反复复中失去了很多的机会。

如果看到了这个趋势,是真的相信吗?如果是真的相信,又真的能做到吗?这个真的是说起来容易,做起来是非常难的,这也是非常多的传统国货老品牌没有办法重新焕发新的生命力的一个很大的原因。

第二个启发就是仅仅将线下搬到线上是远远不够的,因为在线上还需要与新兴的渠道相适配的产品和营销策略,必须服从新的生意和流量的逻辑。那珀莱雅所经历的是从非常大众化的产品,然后到线上去开发大爆款,然后再转型到通过高价值的大单品来实现了转型升级。

当很多品牌把线上化理解成为在线上卖产品,那这就是仅仅增加了一个渠道而已,但是对于一些国货老品牌来说的话,并不是说缺少渠道,而是品牌和产品都已经老化了,那你仅仅搬到线上来作为一个渠道的增量,如果没有想清楚,也不一定就能够卖货,也不一定就能够对你的线下形成多少补充。

如果品牌真的要进行全面的转型升级,还是必须在线上寻找产品和营销的突破口,而不仅仅是搬运。

第三个启发就是品牌升级是一个系统工程,需要数年来完成。通过复盘珀莱雅的转型升级的过程也可以看到它是在 17 年到 22 年,通过长达 5 年的时间来实现这样一个阶段性的成功的。

很多的老品牌对于品牌换新的理解就是我来讲一个新的故事,然后给自己做一套新的形象,然后换上新的口号,通过传播去打响,我觉得这个是很难的,很多时候消费者其实他在渠道中也都看到你了,不是看不到你也不是不喜欢你的所谓形象,而是你的产品真的老化了。

如果不进行产品的更新,重新建立起产品和消费者的关联,而仅仅是去在品牌层面去更新形象,我觉得这个所起到的作用也是非常有限的,更切合实际的情况是品牌更新和产品更新要同时进行,通过新产品获得成功之后,然后紧跟着带动品牌的整体更新,这是一种更好的策略。

当然珀莱雅能够转型升级根本上无法忽略的最重要的是,美妆在过去的二十年里是一个非常好的赛道,渠道的红利,人群的红利,资本的红利,超高速的增长,即使遇到困境还是有非常好的机会翻盘,很多赛道可能也没有这样的机会留给老品牌们。

06/如何看待珀莱雅的未来

说回到珀莱雅,作为一个成功转型的传统品牌,也会有人提出质疑,认为珀莱雅的业绩不过是借助了这波红利,未来怎么样可能觉得并不乐观,这里我也聊一下自己的看法。

首先,珀莱雅是借助抗衰抗老的精华和早 c 晚 a 的热潮取得了巨大的成功,那么这些产品未来能够成为珀莱雅具有较长生命周期的大单品吗?我觉得是可行的。

抗衰抗老赛道是一个常青的赛道,是具有长期价值的一个赛道,因为对于衰老的恐惧,对于抗衰老的需求,是一个永恒的需求。

那有人可能会说珀莱雅借助大牌的概念,但是自己没有核心的成分,比如说欧莱雅的玻色因可以从高端到大众品牌广泛的去添加,借助它的高端品牌然后来做平替的市场。但是我们需要看到的是珀莱雅在这个大单品上同时也有在研发上去持续的投入,包括自建实验室,与原料公司签订独家的原料供应和工艺技术支持,包括在 19 年就入股了西班牙胜肽原料公司lipotrue合作开发了红宝石精华,这些都是能够为珀莱雅后续的产品升级更新提供很好的研发支持的。

珀莱雅未来长期在抗老抗衰这个赛道上的积累我觉得是有价值的,可以让原来的大单品持续的升级,并且能够持续地去开发出新的产品,而这些产品力进一步能够决定品牌的口碑走向,那我相信在这一点上珀莱雅是能够做到的。

再就是中端品牌借助高端概念做有价值感的所谓平替,其实在未来的相当一段长的时间里面,我觉得都是可行的。因为现在经济低迷,消费分级也在持续地进行,很多原来消费高端产品的人,他会有一部分会降级到具有同等效果的中端品牌上,珀莱雅是可以承接这部分原来消费高端概念和高端产品的消费者的,但是就是一定要做出巨大的价值感。

最后就是珀莱雅团队能够快速地洞察到市场趋势,顺应市场需求推出这种高附加值的产品,对于公司的产品开发能力、流量获取能力,还有组织行动能力,在管理团队没有大的变化下,其实不需要太多的担心。

我觉得珀莱雅从长期看,挑战主要是在品牌层面。

各种时代背景的原因,创始团队的各种因素,导致珀莱雅的品牌顶层设计和内涵是具有天然缺陷的,它作为一个从下往上走、从渠道驱动起家的一个品牌,最重要的它的品牌名就具有非常强的山寨感,品牌故事、品牌理念、内核/精神/文化等等,它天然就是没有的。

在以渠道为主的年代,这种品牌和消费者之间的沟通和连接可能不太重要。当转向线上以新兴人群为主的时候,在产品之外还不得不去做品牌的形象建设,然后要去和消费者交流和沟通。这个时候就会遇到一个问题,就是珀莱雅到底是一个什么样的品牌?我要传达什么?我要怎么样跟我的消费者去交流?

现在对于这些新兴人群来说,购买珀莱雅是因为它有性价比非常高的一个产品,但是对于这个品牌到底代表什么,其实也并不清楚。那么珀莱雅虽然说是在形象上有所扭转,获取到了这部分的新兴人群,但是之后要如何去巩固他的新形象,首先要建立起一个新形象,这是需要品牌层面的营销,但是因为在顶层设计上的天然的缺陷,让他很难去聚焦一个核心的理念去做营销。

珀莱雅之前是讲过什么海洋的故事,这个跟珀莱雅其实是没有什么关联的,现在它也不再讲海洋了,那珀莱雅之后要讲什么样的故事现在还没有,所以这就导致了珀莱雅在品牌层面去做营销的时候,其实是没有方向的。

比如说珀莱雅做的,我印象比较深的就是 21 年的时候,珀莱雅在三八节做了一个“性别不是,边界线偏见才是”这样的一个主题营销活动,这个做得其实非常成功,但是当很多人回忆到这个活动的时候,本能的认为这个营销是欧莱雅做的,而不是珀莱雅做的。

就是这个话题的热度是很高的,但是对于珀莱雅来说,到底有没有起到跟目标消费者沟通的作用,有没有去打破原先对品牌的印象,作用是很有限的,包括珀莱雅去做情感营销,紧跟当下她经济女性成长话题去做营销,做这些传达的时候其实都是跟着热点走的。

别人可能就记住了这个片子,记住了这次营销,但是不会把它跟珀莱雅产生真正的联系,长期看它需要有一个核心价值和理念的提取和传达,这一部分我觉得是需要的。珀莱雅现在已经初步的完成了从渠道驱动转向产品驱动,那么未来它会是品牌驱动型的一个公司吗?我觉得对它来说是一个巨大的挑战。

这一点跟新消费品牌又是不一样的,因为新消费品牌普遍在顶层设计上和他们的营销上其实还都是比较 OK 的,它们挺擅长讲故事的,而且在品牌形象上是做得很好的,但它们的问题就是不会打仗,企业经营层面跟珀莱雅的差距是非常大的。

第二个挑战就是珀莱雅现在转型成了一个以线上为主的一个品牌,而它的人群转向了新兴人群,但这里面也会有一个什么问题,这跟所有的新消费品牌所面临的问题是一样的,就是这部分的新兴消费者实在是比较缺乏忠诚度。

对珀莱雅品牌来说,线下起家转型到线上,但是在更进一步,它还是要重新再去以新的方式回归线下,通过线下才能够真正去强化已经升级的品牌形象,提升品牌价值和消费者的体验,这个对它来说也是未来比较重要的一个事情。通过再去重新回归线下,当然它是以何种形式去回归线下,这个也是非常需要去认真去考量的,因为现在的初步升级可以算是完成了,但是更深的巩固这个成果还是很有挑战的,需要在品牌的顶层设计上进行重塑之后才能够更好地落地,更好地去营销它的新形象。

所以我觉得在短期到中期,珀莱雅的势能还是会继续,但是在长期珀莱雅可能就需要面对在品牌层面的考验,这是我对珀莱雅未来的理解。

(本文作者为Eva,本名刘媛,资深品牌咨询顾问,“品牌快与慢”主理人,前华为人、前消费创业者,曾创办时尚设计集合平台。经作者授权同意,中国香妆融媒体发布本文,有略微删减。中国香妆发布本文只是为了传递更多的行业资讯之目的,不代表任何的倾向性意见或暗示。特别说明的是,文中所涉及的相关数据等仅供参考,请以公开的最新数据为准。)

2024年09月04日 11:12

Copyright © 2024 中国香料香精化妆品工业协会. 保留所有权利。

京ICP备06007499号-3